פוסטים עדכניים בנושא משכנתאות

ההבדל בין ריבית קבועה לא צמודה לריבית קבועה צמודה

10 אוקטובר, 2018

הבנקים מציעים מגוון רחב של מסלולי הלוואות, בייחוד הבנקים למשכנתאות. כיום הבנקאות בתחום המשכנתאות מציעה ללווים קשת רחבה של מסלולי הלוואה. ומידי פעם נוספים לתפריט מסלולים נוספים שהבנקים מציעים. נכון זה מבלבל ומצריך ידע ובקיאות בתחום. אם לפשט את הדברים, כל המסלולים שהבנקים מציעים נגזרים משני מסלולים עיקריים: לא צמודים וצמודים (למדד או למט"ח).

במאמר זה אנסה להסביר את ההבדלים בין השניים ומה ההשלכות הכספיות על הלווים.

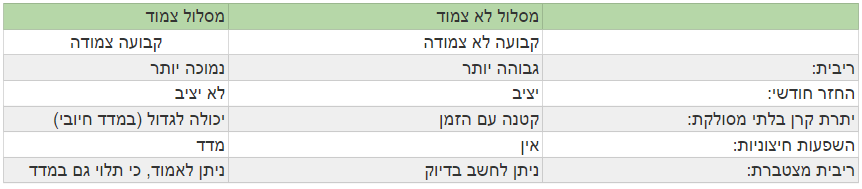

הגדרות:

- המסלולים הלא צמודים נושאים ריבית הנקראת נומינלית או שקלית.

- המסלולים הצמודים נושאים ריבית הנקראת ריאלית.

מה ההבדל בין שני המסלולים?

במשכנתא (או הלוואה) בריבית קבועה לא צמודה, אין תנודתיות בהחזרים החודשיים. כלומר ההחזרים קבועים ולא משתנים. לעומת זאת, במשכנתא בריבית קבועה שצמודה למדד ההחזרים החודשיים יכולים להשתנות כיוון שהם צמודים למדד.

דוגמא: אם לקחתם הלוואה של 100 ₪ לשנה בריבית שנתית לא צמודה של 3% בסוף שנה תצטרכו להחזיר 103 ₪.

דוגמא: אם לקחתם הלוואה של 100 ₪ לשנה בריבית שנתית צמודה למדד (לאינפלציה) בריבית שנתית של 3% והמדד עלה במהלך השנה ב- 2%, תצטרכו להחזיר בסוף שנה כ- 105 (ליתר דיוק 105.06 ₪).

אם נסתכל מנקודת מבטו של הבנק המלווה משכנתא. הוא יעדיף להלוות משכנתא בריבית צמודה כיוון שהכסף שומר על ערכו, באמצעות ההצמדה למדד. לכן הלוואה (משכנתא) שאינה צמודה תתומחר על ידי הבנק בריבית גבוהה יותר מהלוואה שאינה צמודה.

בכמה? בגובה האינפלציה הסינתטית (האינפלציה הצפויה). הבעיה היא שבכל בנק מתמחרים אחרת את הצפי האינפלציוני. לכן כאשר לוקחים משכנתא, חובה לעשות מכרז ריביות לפחות בשלושה בנקים.

את האינפלציה הגלומה בריביות הבנק אפשר לאמוד באמצעות היחס בין הריבית הלא צמודה לריבית הצמודה שהבנק נותן על הלוואות לאותו פרק זמן. את התוצאה יש להשוות לצפי האינפלציוני של בנק ישראל ואז לקבל מסקנה איזה מסלולי משכנתא כדאי לשבץ לתמהיל המשכנתא.

איזה מסלול יותר משתלם?

האם לקחת משכנתא בריבית צמודה או לא צמודה זו שאלה שקשה לענות עליה, בייחוד כאשר מדובר בהלוואה לזמן ארוך כמו משכנתא, קשה ומורכב לאמוד את התנהגות המדד בטווחים ארוכים. מצד שני, ניתן לומר בוודאות שהלוואה (משכנתא) בריבית לא צמודה בוודאות פחות מסוכנת ממסלול צמוד מדד. למעשה ניתן לומר שמסלול שאיננו צמוד הוא כמעט נטול סיכון. שכן ההחזר החודשי לא ישתנה לאורך כל חיי ההלוואה.

דוגמא: נניח הלוואה על סך 300,000 ₪ ל- 25 שנה, בריבית קבועה לא צמודה של 3.6%. ההחזר החודשי יהיה 1,518 ₪ לאורך כל חיי ההלוואה, כלומר החזר קבוע וידוע.

נניח הלוואה על סך 300,000 ₪ ל- 25 שנה, בריבית קבועה צמודה של 2.5%, נניח רמת אינפלציה שנתית של 2% (כלומר המדד). ההחזר החודשי בחודש הראשון יהיה כ- 1,346 ₪ ועוד עליית מדד כלומר כ- 1,348 ₪.אולם ההחזרים ילכו ויגדלו. כך למשל ההחזר בחודש ה- 12 יגיע לכ- 1,373 ₪.

היו שנים שהאינפלציה השנתית בישראל הייתה גבוהה מאוד. לחילופין היו שנים שהאינפלציה הייתה ברמה נמוכה. על מנת לראות איזה מסלול משתלם יותר, צריך להתחשב בצפי האינפלציוני של בנק ישראל ובאינפלציה הגלומה במסלולים אלה בבנקים השונים. כמובן שיש התחשב גם בפרופיל הפיננסי של הלווה. במסלול קבוע לא צמוד (ק.ל.צ) הלווה קונה שקט נפשי תמורת ריבית גבוהה יותר.

איך בודקים כדאיות של המסלולים?

על מנת לבחון כדאיות מבחינה מימונית, נמחיש באמצעות הדוגמא הבאה:

נניח שבנק מציע ריבית קבועה לא צמודה ב- 3.6% לשנה וריבית קבועה צמודה של 2.4% לשנה.

באמצעות היחס בריביות (לא ההפרש) נוכל לאמוד את האינפלציה הגלומה כפי שהיא מתומחרת בבנק: כ- 1.17%. אם הצפי האינפלציוני לפי בנק ישראל גבוה יותר עדיף לקחת מסלול שאינו צמוד למדד ולהיפך.

מה ההבדלים העיקריים בין שני המסלולים?

מה החיסרון העיקרי של ריבית צמודת מדד?

- חוסר וודאות בהחזרים החודשיים

- חוסר וודאות לגבי הריבית המצטברת שתחזירו. כיוון שהריבית שתשלמו לאורך חיי המשכנתא תושפע מעליית המדד (הפרשי הצמדה). מדד חיובי לאורך זמן יגרום ללווים לשלם עשרות עד מאות אלפי שקלים הפרשי הצמדה בנוסף לריבית.

- אל תסתמכו על הסימולטרים לחישוב משכנתא שישנם באינטרנט ובחלק מהבנקים. נוכחנו לראות שבחישוב הריבית המצטברת שישלם הלווה לאורך חיי המשכנתא לא נלקח בחשבון מדד חזוי, מה שיכול ליצור עיוות של עד מאות אלפי שקלים בחישוב הכללי.

מה החיסרון העיקרי של מסלולים קבועים?

- במסלולים אלו (בשניהם) ייתכנו קנסות פירעון מוקדם. אם בעת פירעון המשכנתא הריבית הממוצעת תהיה נמוכה יותר, מהריבית הקבועה בעת לקיחת המשכנתא, יהיה קנס פירעון מוקדם.

- ככל שהמשכנתא תתפרש ליותר שנים, כך הריבית תהיה גבוהה יותר. יכול להיות הבדל משמעותי בריבית על משכנתא ל- 15 שנה לעומת 30 שנה.

מסקנות

המדד יכול להשפיע משמעותית על התנהגות המשכנתא שלכם לאורך זמן וכמובן על ההחזרים החודשים. צריך לקחת במכלול את כל הפרמטרים כאשר בונים תמהיל משכנתא, כגון: ריביות הבנקים (מומלץ להשוות במספר בנקים), צפי אינפלציוני, טווח המשכנתא, החזר חודשי, אחוז מימון, כושר השתכרות ועוד.

בקפיטל פקטור עומדים לרשותכם מיטב המומחים בכל נושא או שאלה הקשורה למשכנתא. במידה ואתם זקוקים למידע נוסף ניתן לפנות אלינו ללא כל התחייבות. התקשרו או השאירו פרטים באתר ונחזור אליכם בהקדם.