פוסטים עדכניים בנושא משכנתאות

משכנתא צמודה למדד

24 אוקטובר, 2018

משכנתא צמודה למדד הינה משכנתא בה חוץ מהריבית הלווה משלם הפרשי הצמדה בגין עליית המדד (או אינפלציה במילים פשוטות). הבנקים למשכנתאות מציעים מגוון רחב של מסלולי משכנתא, אך כל המסלולים נגזרים משני מסלולי אב: משכנתאות במסלולים צמודי מדד (או מט"ח) ומשכנתאות במסלולים שאינם צמודים.(לקריאה על ההבדלים בין שני המסלולים לחצו כאן) נתרכז לצורך ההסבר בשני מסלולים ונסביר:

משכנתא בריבית קבועה צמודה

הלווים במסלול זה ישלמו גם את הריבית התקופתית, אך גם את מרכיב המדד. לכן במסלול זה ההחזרים החודשיים קרוב לוודאי שישתנו עם הזמן היות והם מושפעים גם מעליית המדד.

דוגמא: לקחתם משכנתא של 300,000 ₪ ל- 25 שנה בריבית קבועה (וצמודה) של 3.6% לשנה (כלומר ריבית חודשית של 0.3%). ההחזר החודשי לפי לוח סילוקין שפיצר יהיה 1,518 ₪.

במידה והמדד יעלה בקצב של 1.5% לשנה (כלומר 0.125% לחודש), ההחזרים החודשיים יגדלו בהתאם. ההחזר בסוף החודש הראשון יהיה גבוה מ- 1,518 ₪ עקב עליית המדד (מכפלה), ויעמוד על 1,520 ₪. לעומת זאת ההחזר בחודש השלישי יהיה גבוה יותר, שכן הוא יצבור מדד מצטבר ויהיה כ- 1,524 ₪.

במשכנתא עם ריבית צמודה הבנק שומר על ערך הכסף שהלווה כיוון שהוא צמוד לעליית האינפלציה ולכן הוא ירשה לעצמו לתת ריבית נמוכה יותר לעומת הלוואות שאינן צמודות למדד (לאינפלציה).

משכנתא בריבית קבועה לא צמודה

נקראת גם משכנתא בריבית שקלית. זו משכנתא בה הריבית תישאר קבועה לאורך חיי המשכנתא ומלבדה אין שום גורמים נוספים המשפיעים עליה. כלומר ברגע שקיבלתם משכנתא עם ריבית במסלול זה היא תישאר קבועה לאורך חיי המשכנתא ולכן גם ההחזרים החודשיים של המשכנתא לא ישתנו.

במשכנתא מסוג זה כיוון שהבנק מוכר לכם ריבית "פיקס" לזמן ארוך, על מנת לשמור על הערך הריאלי של הכסף במקרה של עליית מדד, הריבית במסלול זה תהיה גבוהה יותר ממשכנתא בריבית קבועה צמודה למדד.

לכן, ריבית קבועה לא צמודה (ק.ל.צ.) תמיד תהיה גבוהה יותר מריבית קבועה צמודה למדד. בכמה?

ההפרש אמור להיות בגובה האינפלציה הסינתטית, כלומר בגובה האינפלציה השנתית הצפויה.

ההפרש בריביות בין ריבית לא צמודה לריבית צמודה (לאותם טווחי זמן), נגזר מהיחס ביניהן לפי נוסחה הנקראת נוסחת פישר (לא אציג את הנוסחה על מנת לא לסבך יותר מידי את הכתבה…)

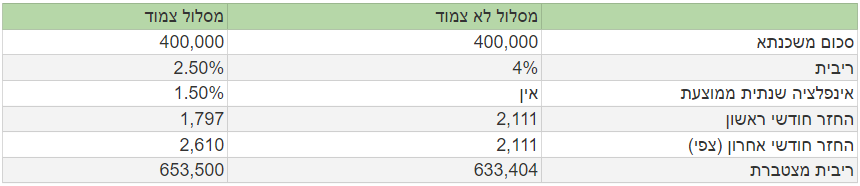

לדוגמא, אם הריבית השנתית במשכנתא צמודה למדד ל- 15 שנים הינה 2.5% לשנה וצפי האינפלציה השנתי הוא 1.5% לשנה, זה אומר שהבנק אמור לתמחר משכנתא בריבית קבועה לא צמודה, לאותו פרק זמן, בסביבות 4% לשנה, מעט יותר, כי זה לא חיבור פשוט אלא מכפלה.

לקוח שצופה רמת אינפלציה נמוכה מ- 1.5% יעדיף לקחת משכנתא בריבית צמודת מדד ולהיפך. לקוח שצופה אינפלציה גבוהה מ- 1.5% יעדיף משכנתא בריבית שאינה צמודה (ק.ל.צ.)

יש לזכור שהריביות יהיו שונות לטווחי זמן שונים.

אינטואיטיבית היינו אמורים לחשוב (בהתבסס על דוגמא זו) שמשכנתא בריבית קבועה לא צמודה בשיעור 4% תהיה זהה למשכנתא בריבית קבועה צמודה של 2.5% בהנחת אינפלציה של 1.5%. (כי בחישוב פשוט 2.5%+1.5%=4%) אז זהו, שזה מעט מורכב יותר. הריבית המצטברת שהלקוח יחזיר במסלול הצמוד יהיה גבוה משמעותית מהריבית המצטברת שממסלול הלא צמוד. נראה בדוגמא:

ניתן לראות בדוגמא שבסלול הצמוד במצטבר הלווים יחזירו יותר כסף. יחד עם זאת, ראוי לציין שהדברים אינם חד חד ערכיים. הכדאיות בבחירת מסלול מסוים מושפעת באינפלציה הגלומה בריביות הבנק לעומת צפי האינפלציה שהשוק צופה ובהתחשב באורך חיי המשכנתא.

למי מתאימה משכנתא בריבית צמודה למדד?

- ללווים שיש בעיה ביחס ההחזר. כלומר לווים שהבנק לא מאשר להם החזר גבוה עקב אילוצי כושר השתכרות. לווים כאלה ייקחו את רוב המשכנתא במסלולים צמודים, עקב הריביות הנמוכות יותר שהבנקים מציעים במסלולים אלה.

- למי שמאמין שהאינפלציה השנתית לא תשתנה או תעלה במעט.

- לווים שיהיה ביכולתם לפרוע את המשכנתא או חלק ממנה בטווח הקצר ולכן לוקחים חלק מהכסף במשכנתא במסלול צמוד על מנת לשלם ריבית נמוכה עד זמן הפירעון וצופים שבתקופה זו האינפלציה תעמוד על רמה נמוכה.

למי מתאימה משכנתא בריבית לא צמודה למדד?

- ללווים שלא רוצים לקחת סיכון ומעוניינים בהחזר חודשי יציב.

- לווים שיכולים להרשות לעצמם החזר חודשי גבוה יותר תמורת היכולת ליהנות ממשכנתא יציבה.

לסיכום, גובה הריביות במסלולים אלה הוא תלוי זמן פירעון המשכנתא וכן תלוי בפרמטרים נוספים עליהם אני אדבר בהרחבה בכתבות אחרות. בנוסף, מומלץ לעשות שופינג בין הבנקים השונים. שכן ההפרשים בגובה הריביות יכולים להיות משמעותיים, מה שאמור להשפיע על הריבית שתשלמו לאורך חיי המשכנתא.

השאלה איזה מסלולים לשבץ במשכנתא ולאיזה טווחי זמן תלויה בין השאר בפרופיל הפיננסי של הלווה . משכנתא בתנאים טובים תחסוך לכם עשרות ואף מאות אלפי שקלים.

אם רצונכם במידע נוסף, השאירו פרטים ויועץ משכנתאות של קפיטל פקטור משכנתאות יחזור אליכם